威尼斯人 好意思国制造业的回流之困

Patrick Van den Bossche:关税等闲只可改变相对老本、蜕变企业的采购源泉地,却无法排斥结构性差距。

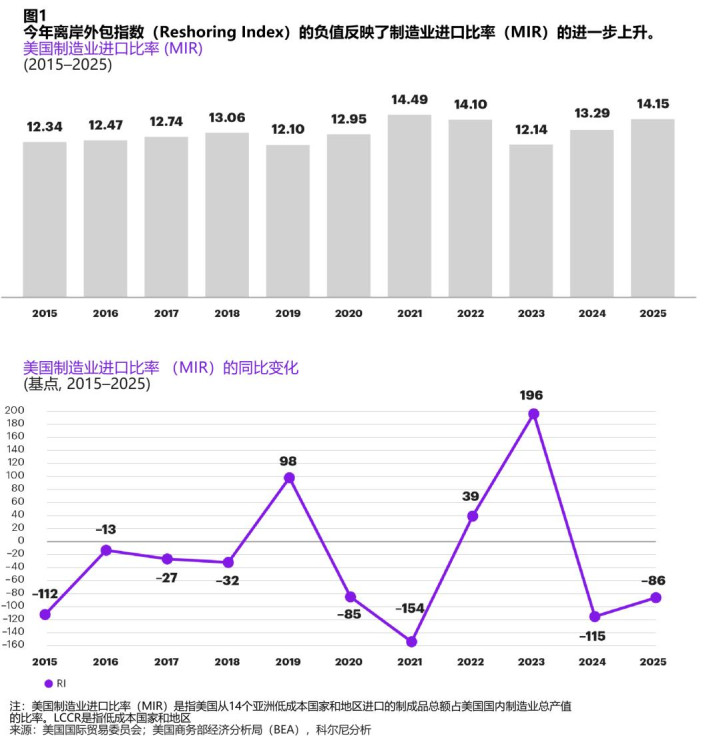

科尔尼征询公司(Kearney)最新证明自满,在资格2024年的显贵下滑后,好意思国制造业回流指数出现小幅回升,由-115升至-86,但仍处于负值区间(图1)。

好意思国政府促进制造业回流的勇猛从2010年前后运行愈发清醒,从奥巴马政府的《好意思国制造业促进法案》,到特朗普政府1.0的《减税与服务法案》,到拜登政府的《基础设施投资与服务法》《芯片与科学法》《通胀削减法》,再到当今特朗普政府2.0的“摆脱日”关税、《减税2.0》法案等。科尔尼2013年头度发布证明以来的数据自满,好意思国制造业回流指数除2019年、2022年、2023年威尼斯人因中好意思交易战、好意思国多数补贴政策等影响取得恰好外,其他年份均为负值,且呈现海浪式滚动的不理会态势。

对此,科尔尼大师结伴东说念主Patrick Van den Bossche给与FT中语网的采访,并对2025年好意思国制造业回流数据作念出进一步阐释。

好意思国制造业回流指数重返恰好区间的瑕玷条目是什么?

“2025年,好意思国制造业回流指数出现小幅回升,由-115升至-86,但仍处于负值区间。”

答:我以为,要让好意思国制造业回流指数真实收尾转正并保捏理会,需要忻悦三项条目,其中有一项最为瑕玷:第一是政策理会性,这毫无疑问是最中枢的前提,企业需要有可预期的规则,能力相沿长久制造业投资的决策;第二是老本竞争力,尤其要宥恕原材料老本,而不单是劳能源老本;第三是产业生态完善,如若莫得填塞深厚的原土供应商体系,回流同样只可停留在拼装行为,无法真实鞭策。如若让我来排序,我会说:政策理会性是投资得以落地的前提,产业生态决定了回流能否变成范围,而老本则最终决定了回流是否具备经济可行性。

自力餬口指数跌至十年最低,对好意思国经济意味着什么?

“好意思国自力餬口指数(SSI)捏续下滑,从2024年的2.38降至2025年的2.30,为畴昔十年来的最低水平。”

答:这一数据明确标明,好意思国忻悦国内浮滥需求正越来越依赖外部供应。这主要带来两方面影响:一方面,好意思国经济应答地缘政事冲击的韧性有所下降,举座面对外部供应链中断的风险显贵升高;另一方面,这也反馈出一个结构性现实,即好意思国仍深度融入大师制造业体系,况且这一方式畴昔还将捏续。这并不一定意味着政策层面的失败,但它知道地阐述,经济抗风险智商的擢升依靠的是供应链多元化,而非阻塞自给。

本年“部分类别开释的回流信号”与以往有何本色离别?

“这些回流指数转正的产品类别,占2025年好意思国自亚洲低老本国度和地区入口总数的约40%,总共4000亿好意思元。”

答:本年部分品类所开释出的回流信号,与往年相比存在本色上的不同。往年的回流信号捏续时候更短,且更多是疫情冲击等短期扰动带来的被迫反应;而本年的积极信号更聚焦于特定品类,具备更塌实的结构性相沿,同期也得到了捏续制造业投资的助力,而非只是源于短期的供应链中断。不外,这些积极信号目下依然较为脆弱,它们能否捏续,在很猛进度上取决于政策与经济环境能否走向理会。

是不是产品越轨范化、供应链越短,回流得胜率就越高?

“一些历史上高度依赖亚洲低老本国度和地区入口的类别,举例纺织品、面料及低级纺织成品、产品与装配、杂项制成品,以及电气征战、家电及元件,其分类别回流指数已转负为正,尽管增幅仍然较小。”

答:大体上照实如斯,但有一个紧要的前提需要阐述。那些对复杂上游供应商网络依赖度较低、对运载老本更敏锐,且逼近末端阛阓需求能带来明显上风的产品,等闲更容易收尾回流。不外,瑕玷判断维度并不单是“轻便”与否,而在于对大师产业生态的依赖进度。一朝坐褥需要多层级的复杂供应商、专用零部件参预,或是依赖范围经济效应,制造业回流的难度就会呈指数级上升。

滚球app中国官网下载入口好意思国制造业是否正在走向一种“遴荐性回流”的常态,即只回流低附加值或政策安全的品类?

“2024至2025年间,好意思国筹画机与电子产品制造业总产值仅增长120亿好意思元(增幅2.8%),而该类别入口额增多1610亿好意思元(增幅29%),目下已占好意思国入口总数的近四分之一。”

答:我以为,情况特殊明确,好意思国制造业照实正在走向遴荐性回流的常态。数据自满,约占亚洲低老本国度和地区入口额40%的繁多品类也曾出现初步的产能回流迹象,但动作好意思国最猛入口品类的筹画机与电子产品,仍深度依赖国际供应链。因此,咱们刻下看到的恰是遴荐性回流的趋势,即聚焦于经济逻辑与政策方针相契合的产品,这类产品等闲是体积较大的货色、对逼近阛阓敏锐的制造业,以及具备政策紧要性的规模。

关于筹画机与电子产品(回流),关税时刻基本无效?

“科尔尼于2026年3月开展的好意思国制造业回流指数年度高管调研自满,关税在一定进度上重塑了企业的采购方式。可是,关税并未在短期内显贵推动制造业产能回流,也未缓解好意思国举座对入口的依赖进度。”

答:照实如斯。关税等闲只可改变相对老本、蜕变企业的采购源泉地,却无法排斥结构性差距,比如重建供应商生态、弥补范围上风或补皆产业智商。因此关于电子产品这一品类而言,澳门威尼斯人(中国)Venetian Macao关税只可改变入口源泉国,却无法改变其底层的经济老本逻辑。

筹画机与电子产品类别,在好意思国完成最终拼装,与在亚洲完周详历程坐褥,老本具体高在那里?

“短期内,这一老本差距难以显贵收缩。举例,在智妙手机规模,印度等国度正通过加大补贴力度,招引苹果、三星过火供应商在当地布局零部件坐褥和整机拼装,并出口成品。”

答:老本差距最大的处所并不在拼装行为自己,而在于零部件、原材料以及产业生态的效果与范围。以AI服务器或智妙手机为例,中枢零部件尤其是半导体、电路板、存储芯片等仍高度纠合在亚洲;即就是摄取近岸外包模式,瑕玷原材料也同样需要入口。此外,亚洲产业集群带来的汇注效应、供应商就近配套所变成的生态效果与范围上风,都是好意思国目下难以相比的。拼装在许多电子产品的总老本中只占很小比例,仅把拼装行为迁回好意思国,无法改变底层的老本结构,也就无法真实擢升竞争力。

企业最但愿看到好意思国政府提供什么样的“政策知道度”能力将囤积的资金升沉为试验产能?

“本年有57%的CEO默示需要对既有回流或近岸外包政策进行首要调动,以致重新制定举座决议。”

答:企业最但愿从好意思国政府得到的,是明确、理会、可预期的政策环境。企业需要了了了解关税结构,包括税率水平、实施期限与奉行格式;需要明确原产地规则,尤其是《好意思墨加协定》(USMCA)计议要求;需要了了引发政策与资金支捏的可得到性;也需要明确审批历程与时候周期。刻下最大的问题并非政策标的不知道,而是政策波动过于常常,惟有排斥这种不确信性,企业才敢把囤积的资金真实升沉为落地产能。

CEO们对回流投资酬金率的信心暴跌,主要源于哪些具体的变化?

“上一年度调研中,47%的CEO默示对回流或近岸外包布局能够收尾可给与的投资酬金“特殊有信心”,而在本年的调研中,这一比例已降至18%。”

答:咱们不雅察到这种浩瀚的信心落差主要来自三方面的具体变化:一是政策的高度不确信性,包括政策常常变动、计议法律层面的争议不停;二是老本捏续高潮,涵盖劳能源、原材料老本,其中部分高潮恰是入口关税与融资老本上升所导致;三是落地奉行风险显贵增多,包括款式延期、原土产业生态存在缺口等问题。这三类身分近似在一皆,平直导致企业对制造业回流能够收尾合理投资酬金的信心大幅缩短。

哪些行业确实在回流?对计议中企有何提倡?

“电气征战、家电及元件:回流难度中等。影响身分:体积较大,安装属性强,且与原土基础设施和征战需求平直计议(如电网和建筑规模)的产品,具备一定回流后劲,但大多数上游零部件仍依赖大师……”

答:我以为,从刻下回流趋势来看,电气征战、金属成品、部分浮滥品以及体积较大、依赖逼近阛阓的产品,也曾出现较为明显的和善回流迹象;而在电子以及高度复杂的制造规模,回流力度依然最弱。关于这些行业的中国企业,我的提倡是:如若是高价值、高利润率的政策细分规模,平直赴好意思投资具备可行性;但如若老本竞争力是中枢考量,且产业链仍高度依赖大师生态,那么布局墨西哥、东盟品级三国会更为合理。归根结底,瑕玷要判断自身价值链在哪个行为能够创造最大价值,再据此遴荐布局旅途。

对在墨西哥布局的中企有何提倡?

“中国企业仍在寻求投资墨西哥制造业的契机,但举座呈现审慎布局的态势。”

答:我以为,关于计议在墨西哥布局的中国企业,我有三项中枢提倡:第一,管控政策风险,要点是真切贯通《好意思墨加协定》(USMCA)的原产地规则,捏续监控非阛阓导向内容铁心;第二,管控运营风险,尤其要应答当地安全挑战与基础设施不平衡的问题;第三,鞭策原土化和会,通过确立土产货供应商合营关联、加强原土着才培养收尾落地。企业必须清醒签订到,在墨西哥布局的风险不单是关税或老本问题,更是身处监管趋严、合规要求不停提高的环境中所必须面对的系统性挑战。

好意思国制造业回流指数畴昔趋势瞻望

“尽管部分产品类别已清醒出积极的回流信号,但企业高管在短期内仍以不雅望与重新评估为主。”

答:我以为,短期来看,好意思国制造业回流指数大要率会在中性至负值区间犹豫,主导趋势是供应链捏续重构,而非全面回流。长久来看,如若新增产能冉冉落地、政策环境趋于理会,指数有望冉冉改善,但举座走势不会是线性清静上升,而会呈现不平衡的特征,且在部分产品品类上会弘扬得更为越过。值得瞩方针是,尽管企业公布的投资范围大幅增长,但试验产能仅擢升约1.5%,这一数据背后很可能是计议征战已采购,却尚未升沉为有用产能。因此从宏不雅层面看,好意思国只需迎来一次政策或老本层面的拐点,就有望开释这些闲置的潜在制造智商。

——

2023年,科尔尼发布的好意思国制造业回流指数由2022年的39猛涨至196,那时证明以致瞻望到2025年,有84%的好意思国企业部分或全部回流其制造业务,但2024年该指数下落至-115,2025年仍处负值区间。事实讲明,好意思国制造业的修起尚需时日,政策理会性、老本竞争力、产业生态完善这三个条目,哪一项都很难在短时候内收尾。